甘利会計事務所

ワーキングホリデーのタックスリターンについて、色々と不透明な状況が続いていましたが、大分様子がわかってきたのでお知らせします。

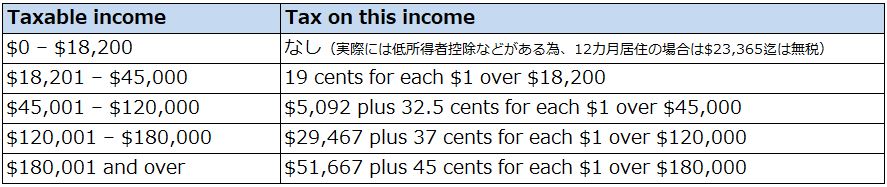

2022会計年度のワーキングホリデータックスレート(日本・英国・チリ・フィンランド・ドイツ・イスラエル・ノルウェー・トルコ)

上記の料金には、メディケア税(2%)は含まれていません。

居住扱いできるかどうかは、基本的にはどこに居をおいているかによります。判断は非常にグレーな部分がありますが、下記がガイドラインとなっています。少なくともこれのどれかひとつは当てはまる必要がありますが、それだけでは足りない場合もあります。

また、下記の事実が居住者判断の助けになります。

今までの申告例では、居住者判断の基準はかなり厳しく、証拠を求められる場合が多くなっています。

弊社のワーキングホリデーのタックスリターンの受け付けは下記になりますので、お申し込みの際にはご自分の状況をはっきり明記してください。また、無料のご相談は受け付けていませんのでご了承ください。

以上は2022年度(21年7月1日から22年6月30日)についてです。

このルールは2019年度からバックデートして適用ですが、2021年度までの申告はATOがシステム化できていない為、紙申告をしてATOが手作業で処理することになっています。

今まで出した2021年度までのタックスリターンでは、ATO側の計算が違っていて再計算を求められるケースがほとんどでした。法律が度々変わる為、税務署(ATO)も対応しきれていないという状況だったようです。2019年度から2021年度の申告または訂正申告については、居住者証明が確実にできる場合のみ受け付けます。

ワーホリのタックスリターンは、2016年ころまでタックスリターンを出す際に、居住者としてだせば居住者レート、非居住者として出すと非居住者レートと、出し方さえ間違えなければよかったので、多くの方が戻りを受け取られていました。しかし、これが正しかったわけではなく、なんとなくそういう方向に流れて行っていたという感じでした。これに対して、ワーホリは本来は非居住者であるという方向転換をするべく、2016年7月1日からワーホリは非居住者扱いするという発表がありました。居住者と非居住者の一番の違いは、無税枠があるかないかですので、非居住者扱いになると、特に低所得者の税金の計算結果が変わってきます。例えば、課税所得が$20,000の居住者のタックスはゼロ、非居住者のタックスは$6,500です。

そこで、新たなルールとして、2017年1月1日からワーホリは基本的に非居住者扱いですが、タックスレートは低くなり、15%(2021年度は、$45,000迄‐2020年までは$37,000迄、それ以上の額については通常の非居住者レート)となりました。そして収入が$45,000未満(2021FY以降)$37,000未満(2020FY以前)で15%の源泉徴収がされている場合は、タックスリターンをしなくてもよいとなりました。タックスリターンをする必要があるのは、ABNを持っている場合と、源泉徴収が違うレートでされている場合、収入が$45,000(2021FY以降)より多い場合となりました。

すると、このワーホリ特別レートに対して、英国人のワーホリが二国間租税条約の差別禁止条項に反すると裁判に訴え、2年に及ぶ審議の末、2021年11月最高裁判決でワーホリの勝利となりました。その結果、差別禁止条項の入っている、英国・日本・チリ・フィンランド・ドイツ・イスラエル・ノルウェー・トルコの8カ国においては、ワーホリも居住者とみなされる場合はオーストラリアの居住者のタックスレートが使えるとなりました。

この8カ国対象の法律は2019年度分からさかのぼって適用なので、2021年度の申告と過去の申告について訂正申告が可能になっている為、すでに申告結果例がでています。弊社としては、今まで申告段階で居住者扱いできる自信のある場合のみ申告しています。結果はまちまちで、すんなり居住者と認められたケース、中には訂正申告無しにATO側で居住者レートに訂正してくれたケース、居住者扱いになってはいるが計算にずれがあるケース、居住者扱いとなっていながら15%のワーホリレート適用のケースなどがあります。いづれも納得のいく結果になるまでATOにやり直しを求めていますので、最終的には良い結果にはなっていますが、まだやり直しの結果待ちになっているものもあります。

親切丁寧な対応と豊富な知識と経験から多くの方にご指示をいただいており、シドニーでは日本人関係者のタックスリターンを最も多く取り扱っています。また、スモールビジネスのブックキーピングから決算まで、クラウドで効率よくタイムリーにサポートすることにより、ビジネスオーナーの会計業務の負担を軽減し、本来の業務に力をいれていただけるようにしています。ひとりひとりのお客様を大切にするからこそできるサポートです。

オーストラリアという異国でわからない事が多い中暮らしていくのは、毎日チャレンジの連続だと思います。在豪30年の経験を生かして皆さんのお力になれたら嬉しく思います。オーストラリアで頑張る人を応援します。“ここの事務所にしてよかった”とおっしゃっていただくことが一番の喜びです。ウィンヤード駅とマーティンプレイス駅より徒歩3分の好立地にあります。

日本の大手メーカーで海外営業部オーストラリア・カナダ地域担当を経て1988年に渡豪。

1990年よりスモールビジネスを立ち上げ、12年間で延べ50人以上のオーストラリア人を雇用。その間ビジネス運営と会計のABCを学ぶ。2007年より鳥居税務会計事務所に加わり、タックスコンサルタントとして働く。TAFEのAdvanced Diploma of Accountingでは成績優秀賞をもらい、UNSWの税務科Ataxで税金について更なる知識を取得。2014年鳥居税務会計事務所の鳥居所長引退により同事務所を引き継ぎ、甘利会計事務所と名称を変更。NAATIの通訳資格も持っている。公認会計士(MIPA)、登録税理士(RTA)